В своем инстаграме я иногда упоминаю тему частных инвестиций, и она всегда вызывает множество вопросов у подписчиков. На основную часть вопросов я недавно ответила устно (есть в сохраненных сториз). Здесь опишу свой опыт с выводами и наблюдениями более подробно.

Зачем я об этом пишу

Я поддерживаю мнение о важности финансовой независимости взрослых людей друг от друга. Уметь считать, копить и обращаться с деньгами — важный и необходимый навык в современном обществе. Поэтому в блоге я часто упоминаю о том, что девушки могут иметь работу, карьеру, недвижимость, сбережения, уметь обращаться с деньгами. В детстве, увы, я(мы) слышали, что за деньги в семье отвечает мужчина, что у девушек с цифрами плохо и т.п. Но это далеко не так.

Как я пришла к решению открыть брокерский счет

Осознание, что мои отложенные в копилку деньги обесцениваются, случилось со мной внезапно: в январе 2019 года я зашла в демократичный автосалон, увидела цены, выросшие вместе с валютой — 2 млн на KIA и Hyundai — и поняла, что мои сбережения очень уязвимы и чувствительны к внешним факторам.

Тогда я написала пост с просьбой поделиться лайфхаками по накоплению от читателей и узнала про курс «Девушка с деньгами», где Настя Веселко (моя бывшая коллега по давней работе в медийном агентстве) очень понятно рассказывает о сложном проценте, инфляции, депозитах, кредитах и других вариантах грамотного использования денег.

Во время курса я открыла брокерский счет в Тинькофф Инвестициях. Я выбирала между Альфой, БКС и Тинькофф. В Альфе у меня уже есть р/с, а БКС показался чуть более сложным, чем Тинькофф, чей интерфейс и сервис давно хвалят (как выяснилось позже — не зря, их приложение действительно оказалось для меня удобным.

У Тинькофф есть несколько приложений, которыми я пользуюсь. Это основное приложение Тинькофф и приложение Тинькофф Инвестиции. В обоих приложениях мне нравятся:

- интуитивно понятный интерфейс (когда заходишь и сразу понимаешь, куда нужно нажимать для любых действий);

- оперативная поддержка в чате по любым вопросам (работает быстрее, чем звонки);

- база знаний (чат-бот в поддержке сразу присылает ссылки на нужные материалы, например, недавно я искала про правила уплаты налогов с доходов и бот сразу дал ссылки на инструкции);

- переводы по номеру телефона (высвечиваются сразу все карты пользователя во всех банках. В Альфе такого, например, нет);

- медиа внутри приложения (в Тинькофф Инвестициях): подборки акций, обзоры, тренды, полезные материалы в новостной ленте и пр.

- своя соц.сеть Пульс (в Тинькофф Инвестициях). Я ей пока не пользуюсь, но планирую освоить.

Если резюмировать, то за почти 2 года использования Тинькофф Инвестиций я ими супер-довольна.

Цель, которую я себе ставила

Я шла от противного: не хочу, чтобы мои сбережения обесценивались из-за инфляции и валютных колебаний, если есть инструменты, дающие стабильную доходность — покажите мне их.

Также я хотела сформировать полезные финансовые привычки: до этого я копила несистемно, что-то откладывала, иногда покупала валюту наличными или в банке, что-то тратила на поездки или покупки. Это происходило, потому что мои сбережения лежали на сейфовом счете и я их видела. Наличные (доллары или евро) я могла взять в поездку. В общем, у меня вроде как были накопления, но я никогда не знала, сколько и где.

Мне хотелось, чтобы капитал был припаркован в месте, куда не дотянется моя рука в 2 клика ))) По факту, технически, конечно, это 2 клика, но психологически, я не вижу этих денег, а значит, не рассчитываю на них в своих тратах.

У меня был открыт депозит, но раздражало, что ставки постоянно меняются и для любых действий с ним надо было звонить в банк или читать стостраничный договор с кучей звездочек.

В итоге моя долгосрочная цель звучала так — сформировать привычки системного накопления, чтобы нарастить капитал, пассивным доходом с которого можно что-то делать приятное (оплачивать учебу, аренду, ипотеку, жизнь).

С чего я начинала

На курсе ДСД были задания пристроить свои первые 10 000 руб. на бирже (я завела туда 100 000 руб, чтобы ощутить рост денег). Пройдя тесты и читая ссылки на обзоры, которые давала Настя, я подтвердила свой профиль инвестора:

- риску я предпочту стабильность и предсказуемость в деньгах;

- я не хочу тратить время и читать обзоры в Telegram и YouTube, читать прессу, изучать отчетности компаний;

- я не хочу слишком часто заходить в приложение и тревожиться за свои сбережения;

- меня устраивает длительный период инвестирования (от 5 лет и больше).

Поэтому и приложение Тинькофф Инвестиции (где был тест “Какой ты инвестор”), и здравый смысл подвели меня сначала к фондам (ETF) и облигациям (ОФЗ).

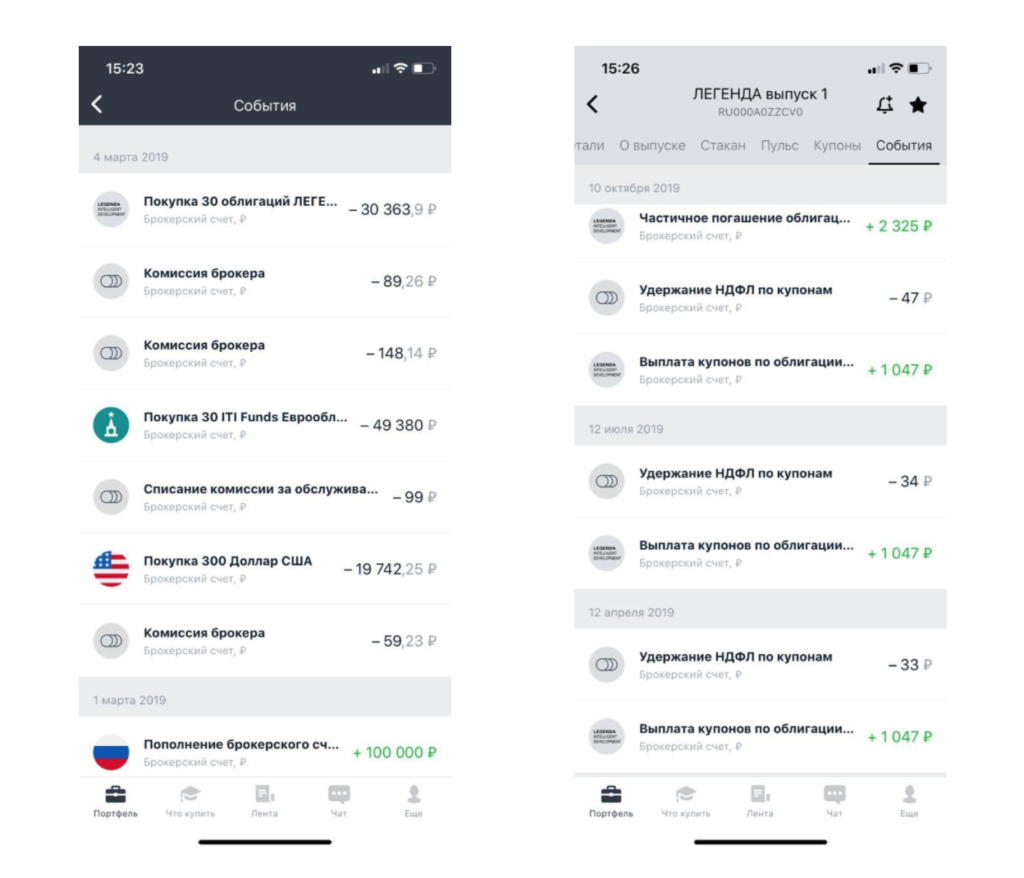

Показываю, как распределила первые 100 000 руб. по фондам (ITI Funds), ОФЗ (“Легенда”) и валюте.

ОФЗ “Легенда” живут своей жизнью: мне начисляют дивиденды, возвращают займ, брокер сам удерживает подоходный налог (удобно).

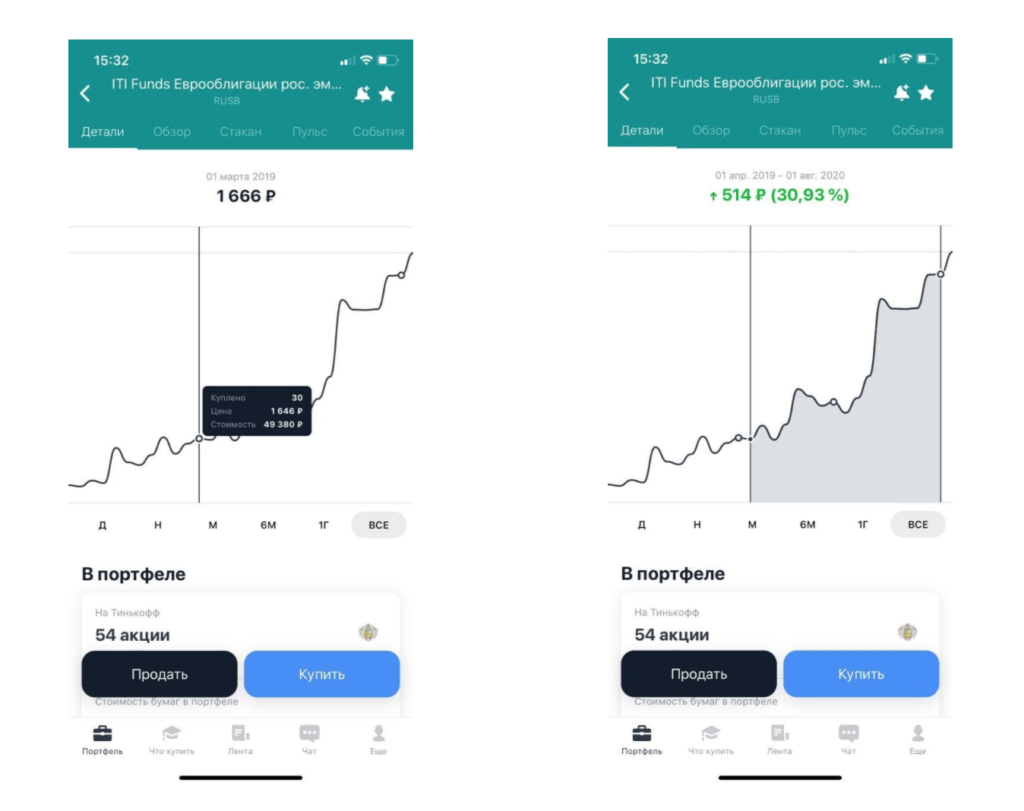

ITI Funds с марта 2019 года показали хорошую доходность, и я докупала их в портфель (видно точками на графике). Общий рост составил 30%.

Как я распределяла деньги

Я выбрала такую стратегию: каждый месяц с доходов брать фиксированную сумму

(50 000 руб.) и покупать на нее бумаги в следующих пропорциях:

- 40% валюту vs золото (это значит, что я или делю сумму пополам, или в один месяц покупаю одно, в другой второе);

- 40% фонды vs ОФЗ;

- 20% акции (для ознакомления).

Кроме зарплаты, у меня иногда бывают гонорары (роялти от издательства, выступления и лекции, спецпроекты с брендами и т.п.). Этот непрогнозируемый доход я делила пополам: 50% в накопления, 50% трачу на свои сумасшедшие желания (сумки, яхты, цыгане, ну вы поняли)))

Когда я открывала счет, то выбрала тариф “Инвестор”. Еще в Тинькофф Инвестициях есть 2 более продвинутых тарифа (“Трейдер” и “Премиум”), в моих планах изучить их плюсы и обдумать переход, если он будет целесообразен (и когда я накоплю нужную сумму на счетах).

Выводы спустя год

Шок (для меня), но мне удалось накопить деньги! У меня не было соблазна их тратить — они так хорошо и красиво лежат на счете и растут. Мне удалось выработать привычку с каждой зарплаты, с каждого прихода заводить деньги на брокерский счет. Эксперименты с акциями были разными: что-то я купила супер удачно (Яндекс и Тинькофф), а что-то взяла на пике и потом просела на падении (мой неудачный тайминг покупки с НЛМК).

Тут вывод такой: не знаешь — не делай. Поэтому, если вдруг мне очень хочется акций, я сяду и буду читать аналитику. Или мой “ленивый метод”: расспрашивать тех, кто занимается инвестициями дольше и знает больше. Кстати, таких людей оказалось довольно много и часть их советов (что покупать, а что держать) были просто супер!

Еще я увидела колебания рынка: всё падает и красное, потом проходит время и портфель снова восстанавливается и возвращается к плюсу. За первый год это происходило раза три. На примере ITI Funds показываю общую картину, за полгода и за месяц. Тут наглядно видно, как в долгой перспективе есть рост, но в короткой могут быть перепады.

Выводы спустя 2 года (ну почти)

Мне удалось продолжить растить капитал, несмотря на ипотеку. Точнее, капитал растет из-за роста стоимости бумаг, сейчас я притормозила с покупкой акций в пользу досрочных взносов.

Я не стала потрошить портфель ради закрытия части ипотеки: доходность портфеля сейчас 30% (хотя я ожидала не более 15%), а ипотека у меня 9%.

ОФЗ надежно, но немного скучно для меня, нет ощущения, что владеешь чем-то ценным (опять же, тут какой-то психологический момент).

ETF и фонды как инструмент мне очень нравятся: в них уже подобраны разные акции крупных компаний, это готовый сбалансированный портфель.

За 2020 год было 3 пика: около НГ, потом с началом пандемии и дальше с ростом курса. Наверное еще будет что-то (в мире постоянно происходит столько событий, влияющих на фондовый рынок! Теперь я понимаю, почему люди из финсектора читают газеты и постоянно смотрят на экраны котировок)))

Цели на 3-й год портфеля

Средняя доходность по моему портфелю 30% — это очень неплохо! (PS на скрине она 39%, вчера была 33% ))) Но думаю, что во многом это фактор удачи и мега турбулентности рынка. Поэтому я все же планирую на досуге:

- разобраться чуть лучше в терминологии фондового рынка (что такое ИИС, биржевой стакан, тейк-профит, какие дивидендные компании стоит смотреть), чтобы уметь понятно и популярно объяснить, что и зачем я делаю. Также хочу вернуться к ежемесячной покупке акций. Хотя бы на 10 тыс. рублей, но делать это;

- я хочу еще раз сделать заход на ОФЗ, посмотреть что-то долгосрочное;

- я точно не захочу зарабатывать на трейдинге и читать финансовые сводки каждый день.

Общий вывод одним абзацем

- я не жалею, что начала инвестировать и разбираться в этом;

- я делаю это в комфортном мне темпе, без давления и гонки;

- я думаю, что лучше освоить эти инструменты сейчас, чем позже.

Иметь сбережения, думать о будущем, рассчитывать на свои силы, не обременять родственников дополнительными расходами в случае чего или самому иметь подушку для помощи, разговаривать об этом в семье — важно.

Еще я заметила, что акции — это такой безопасный способ обсуждать финансы в компании. Не принято спрашивать “сколько ты зарабатываешь”, но обсуждение способов обращения с деньгами повышает общее принятие темы финансов в компании друзей или партнера. По своему опыту я замечала, что вокруг обсуждения денег есть некая зажатость: говорить о росте зарплаты, обсуждать без страха осуждения цены на дорогие вещи, смотреть за рынком (рыночные зарплаты, рыночная стоимость недвижимости и т.п.) как бы не принято. Обсуждение инвестиций помогают эту зажатость преодолеть.

После публикации моих ответов в сториз про “личный опыт в инвестициях”, со мной связались ребята из Тинькофф Инвестиций и попросили рассказать про довольно щедрое предложение для новичков (тех, у кого еще нет брокерского счета):

- Вы открываете брокерский счет по этой ссылке (если карта Тинькофф уже есть, счет откроют почти мгновенно. Если нет — придётся завести, это займет примерно один день);

- Смотрите бесплатный вводный курс из 10 уроков про азы инвестиций для новичков;

- Сдаете тест (отвечаете на вопросы из курса);

- По итогам теста Тинькофф Инвестиции дарят вам акции (например, Газпрома или Microsoft) на сумму до 25 000 руб.

Комментировать